Encontre já o imóvel dos seus sonhos.

Apartamentos decorados, mobiliados, salas comerciais, coberturas e muito mais.

Entre em contato conosco: Visitas agendadas.

O programa habitacional Minha Casa Minha Vida teve uma novidade revelada, na última terça-feira (14), pelo atual presidente Luiz Inácio Lula da Silva (PT). Trata-se de novos imóveis que também serão comprados pelo programa, que agora contará com unidades usadas. Anteriormente, o programa servia apenas para financiar novas unidades.

A compra de imóveis usados, no entanto, estará restrita a famílias inscritas no Minha Casa Minha Vida com renda entre R$ 2.640 e R$ 8 mil. Para famílias que possuem cadastro no programa e que tenham renda até R$ 2.640, as unidades novas serão disponibilizadas, a fim de focar na construção de moradias e geração de emprego.

Para o financiamento de imóveis usados pelo programa, as famílias que cumprirem o requisito do programa habitacional poderão usar o subsídio com recursos do Fundo de Garantia do Tempo de Serviço (FGTS). A partir de R$ 4.400, o subsídio terá um desconto maior no nível do imóvel a fundo perdido. A taxa do subsídio varia de acordo com a renda exata.

Dessa forma, especificações de núcleo familiar, assim como a localização do imóvel também podem ser fatores relevantes para as taxas estipuladas. Além disso, os juros podem variar de 4,25% ao ano até 8,66% ao ano, com prazo máximo de 35 anos.

Como ter acesso ao Minha Casa Minha Vida

Para participar do programa habitacional Minha Casa Minha Vida, é importante saber que o pedido de inscrição para concorrer a um imóvel varia de acordo com a renda familiar do núcleo inserido. Para garantir acesso ao programa, é necessário:

Inscrever-se no plano de moradias do governo em qualquer prefeitura;

Após a inscrição, será comunicada a data do sorteio das moradias;

Os sorteios são realizados quando a cidade não possui unidades suficientes para todos os inscritos;

Ao ser contemplada, a família será informada sobre a compra e venda do imóvel;

Após validação final, a família assina o contrato de financiamento.

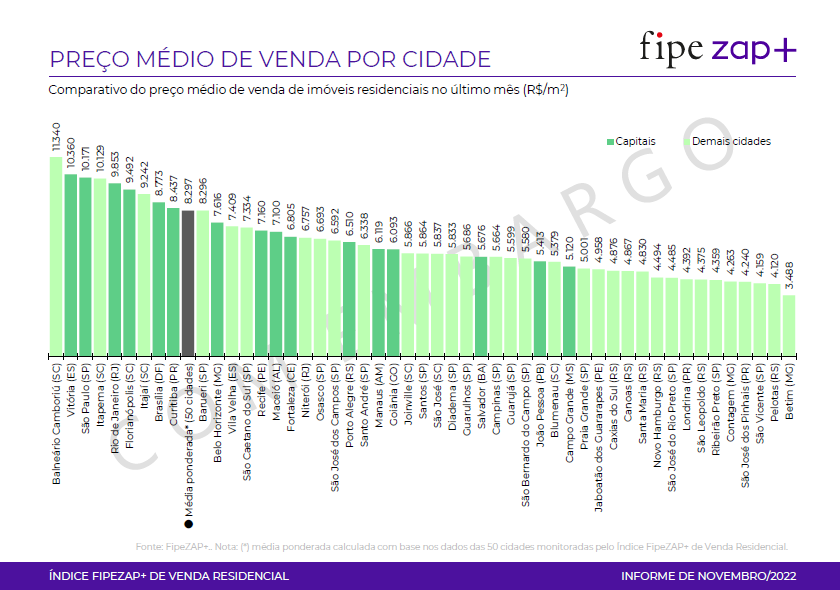

O relatório de novembro do Índice Fipe-Zap aponta, mais uma vez, Balneário Camboriú com o m2 residencial mais caro do Brasil.

Balneário aparece também com a segunda maior valorização imobiliária nos últimos 12 meses, muito à frente da maioria das 50 cidades avaliadas mensalmente.

O Índice Fipe-Zap é produzido pela Fipe, com base nos anúncios de imóveis no portal Zap, um dos principais do País nesta área.

Fonte: Pagina3 – 08 de dezembro de 2022

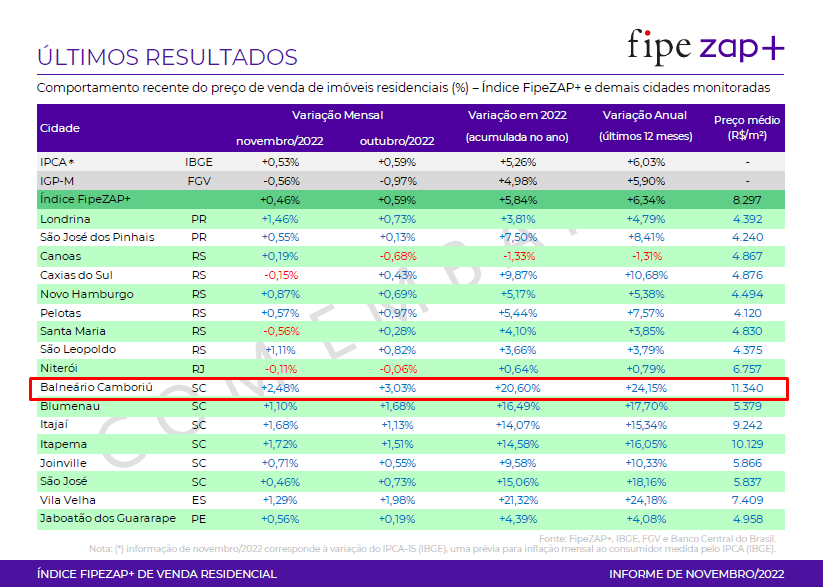

Fonte: relatório FIPEZAP – Índice FipeZAP+ de Venda ResidencialFonte: relatório FIPEZAP – Índice FipeZAP+ de Venda Residencial

Veja como comprar imóveis com o uso do seu FGTS O Conselho Curador do Fundo de Garantia do Tempo de Serviço (CCFGTS) aprovou a proposta do Ministério do Desenvolvimento Regional que regulamenta o uso de depósitos futuros do Fundo de Garantia do Tempo de Serviço (FGTS) em prestações do financiamento imobiliário, por meio do Casa Verde e Amarela. Também foi aprovado aumento de R$ 1 bilhão nos subsídios do programa para 2023.

Segundo a proposta aprovada para o uso dos depósitos futuros, o agente financeiro deverá informar ao trabalhador a capacidade de pagamento para financiamento habitacional, com ou sem a utilização desses depósitos futuros, que serão utilizados como uma caução. O uso ou não desse recurso é uma decisão exclusiva do trabalhador.

A medida pode ser aplicada para famílias que estão no Grupo 1 do Programa Casa Verde e Amarela, ou seja, com renda mensal até R$ 2,4 mil. Os depósitos ficam retidos com o agente financeiro até o abatimento do valor caucionado. Entretanto, o trabalhador poderá solicitar a amortização do contrato para redução do valor da prestação e até mesmo a liquidação.

De acordo com a aprovação em conselho, o agente operador terá 90 dias para regulamentar os procedimentos operacionais.

A autorização para o uso do FGTS futura está prevista na Medida Provisória nº 1.107, de 17 de março de 2022, que também criou o microcrédito digital para microempreendedores.

MAIS R$ 1 BILHÃO PARA SUBSÍDIOS EM 2023

Ainda durante a reunião ordinária, o Conselho aprovou o aumento de R$ 1 bilhão em subsídios para o Programa Casa Verde e Amarela, totalizando R$ 9,5 bilhões para o orçamento operacional do Ministério do Desenvolvimento Regional em 2023. Nos anos seguintes, até 2026, ficou mantido o montante de R$ 8,5 bilhões ao ano em subsídios.

A medida vai beneficiar famílias dos Grupos 1 e 2 (com renda até R$ 4,4 mil) do Casa Verde e Amarela, com a estimativa da construção de mais de 370 mil unidades habitacionais.

APROVAÇÕES DO CCFGTS EM 2022

A utilização de depósitos futuros do FGTS integra um pacote de normas que vêm sendo implementadas no Programa Casa Verde Amarela. Em março, o Conselho aprovou novos ajustes na metodologia de cálculo do subsídio, que foram implementadas no mês seguinte e representaram novos acréscimos no benefício concedido.

Em maio, o valor do subsídio para famílias de baixa renda financiarem imóveis por meio do programa teve um acréscimo de 12,5% a 21,4%, variando conforme a região, renda familiar e o tamanho da população do município.

Além disso, foi aprovado, no mês de julho, o reajuste do limite de renda para o Grupo 2 do Programa Casa Verde e Amarela, de atuais R$ 4 mil para R$ 4,4 mil, e do Grupo 3, de R$ 7 mil para R$ 8 mil.

Em março, o Grupo 1 já havia sido reajustado de R$ 2 mil para 2,4 mil. Com a medida, as taxas de juros para as famílias reenquadradas no Grupo 2 foram reduzidas em até 1,16% ao ano e as prestações mensais, em até 11%.

BAIXA NOS JUROS AOS COTISTAS DO FUNDO

As famílias mutuárias de financiamentos habitacionais com recursos do fundo no programa Pró-Cotista também tiveram uma redução temporária da taxa de juros, em vigor até 31 de dezembro de 2022. A medida diminui em um ponto percentual a taxa para imóveis com valor até R$ 350 mil, que passa de 8,66% para 7,66% ao ano, e em meio ponto percentual para imóveis com valor superior a R$ 350 mil, que passa de 8,66% para 8,16% ao ano.

Edifício ficará em frente à Ilha das Cabras e será um dos mais luxuosos de Balneário.

Balneário Camboriú, no Litoral Norte de Santa Catarina, vai ganhar mais um arranha-céu milionário de frente para o mar. O Titanium Tower, da FG Empreendimentos, terá 240 metros de altura e 57 andares, com unidades que podem chegar a R$ 19 milhões.

A cidade está num cenário de supervalorização imobiliária, com o metro quadrado mais caro do Brasil (R$ 10.453). Com isso, a construtora lança o novo empreendimento, que será construído no terreno que, por anos, abrigou o Hotel Villa do Mar, na Avenida Atlântica, em frente à Ilha das Cabras.

O hotel que ficava no terreno passou por uma demolição minuciosa e manual para preservar as estruturas vizinhas. Em breve, a fundação do prédio deve iniciar. “Um grande diferencial será o investimento em isolamento acústico entre pavimentos, paredes, portas e janelas”, explica o diretor de engenharia da FG, André Bigarella.

As unidades de luxo incluem apartamentos do tipo mansão suspensa duplex, e coberturas duplex com áreas variando de 343,73 m² a 700 m². Além disso, o empreendimento contará com mais de dois mil metros quadrados de área de lazer.

O valor geral de vendas do empreendimento é estimado em R$ 1 bilhão e as unidades na ordem de R$ 19 milhões. “O mercado vem numa crescente e valorização imobiliária que vem aquecendo cada vez mais o segmento”, destaca Altevir Baron, diretor de mercado da FG.

Mercado aquecido

A onda de valorização imobiliária, que alavancou Balneário Camboriú para o topo do ranking do metro quadrado mais caro do Brasil, conforme dados da FipeZap, justifica os grandes investimentos que chegam à cidade.

“Balneário Camboriú já se consolidou como um destino rentável não apenas por seus atributos econômicos, mas também por seus predicados e índices como educação, segurança, sustentabilidade e qualidade de vida. Os investidores – independente do padrão, que buscam um novo estilo de vida ou sejam aqueles que visam novos produtos para aplicar, comparam a rentabilidades e é perceptível o direcionamento de muitos para imóveis, com maior procura para os empreendimentos na planta ou em construção”, explica o economista Guilherme Alano.

Para o presidente da FG, o empresário Jean Graciola, só os empreendimentos da construtura registraram valorização anual de 30% em período de construção, e o alargamento da praia e os anúncios de novos empreendimentos aumentam mais ainda esse dado, chegando a 70% de valorização para empreendimentos frente-mar. “Este ano entregaremos o maior residencial da América Latina, o One Tower, e o mercado já está desenhando uma nova curva acentuada. Desde o lançamento até o momento o residencial alcançou patamar mais de 200% e com o investimento realizado de mais de R$ 1 bilhão”, afirma.

Guilherme Alano ainda reforça que, com o alargamento da orla e o projeto de revitalização que terá assinatura do renomado escritório Indio da Costa, a tendência é de continuidade na escalada de preços dos imóveis. “Balneário Camboriú entrou de vez no radar dos investimentos e a tendência é a manutenção longeva deste posto.

Somado a isso, pelo texto aprovado na Câmara sobre cassinos no Brasil, Santa Catarina teria direito a explorar um cassino, e pelo potencial, infraestrutura turística e localização, é grande a possibilidade que ele venha a ser instalado em Balneário Camboriú. Isso acontecendo, a cidade e o Litoral Norte do Estado como um todo devem ser destino de um fluxo grande de investimentos nos próximos anos”.

A CEF resolveu ajudar os clientes durante a pandemia

No mês passado, a instituição divulgou novidades para quem possui crédito imobiliário. Agora, os clientes podem usar os meios facilitadores para pagamento do empréstimo. Isso significa solicitar redução ou pausa nas parcelas do financiamento Caixa. Dessa forma, o banco pretende ajudar famílias na reorganização das finanças durante a pandemia.

Como solicitar redução ou pausa nas parcelas do financiamento Caixa?

Antes de saber como solicitar redução ou pausa nas parcelas do financiamento Caixa, vamos entender um pouco mais acerca desse processo. Por exemplo, a modalidade da pausa permite ao usuário adiar pelo prazo de, no máximo, 6 meses, a quitação das parcelas. Contudo, tal modalidade está disponível apenas para aqueles que recebem seguro-desemprego ou auxílio emergencial do governo.

Assim, nessa situação, a prestação não paga pela pausa ou pela redução da parcela, vai ser incorporada no saldo devedor total do contrato. Em suma, o valor será diluído no que resta das parcelas.

Ademais, para aqueles que não fazem parte nem de um grupo nem de outro, é possível contar com o desconto de 25% pelos 6 meses próximos, ou 75% pelos 3 meses próximos. Conquanto, Pedro Guimarães, presidente da instituição, anunciou as novidades. Ele relata sentir certa empatia pelas famílias brasileiras que sofrem com os efeitos da pandemia.

O Feirão Digital da Caixa

Houve também o 1º Feirão Digital da Casa Própria. Este ocorreu do dia 25 do mês de junho ao dia 4 do mês de julho, tendo imóveis para financiamento de percentual de até 100%. Tal formato digital possibilitou que os cidadãos escolhessem um imóvel dentro da plataforma.

Foram ofertados aproximadamente 180 mil imóveis em todo o Brasil, com participação de aproximadamente 600 construtoras. Ademais, ainda estiveram disponíveis cerca de 1000 imóveis da Caixa tendo a possibilidade de 100% do financiamento do valor, sem o pagamento da entrada. Então, mais um atrativo oferecido foi a carência para pagar de, no máximo, 6 meses.

Para tais imóveis, a cobrança de taxas é com base na Taxa Referencial (TR) + 2,50% a.a + remuneração de poupança. Há também a redução da tarifa.

Pela primeira vez em toda a história da Caixa, bem como de qualquer outro banco, que imóveis foram 100% financiados pelo Sistema Brasileiro de Poupança e Empréstimo (SBPE). Conquanto, sem necessidade de dar entrada nos imóveis disponíveis. Mas, é importante ressaltar que é possível esse percentual para financiamento pela venda de imóveis de retomação.

Os interessados na participação do leilão digital fizeram uma simulação de financiamento dentro da plataforma deste evento. Assim, os correspondentes da Caixa atenderam via chat.

Solicitar redução ou pausa nas parcelas do financiamento Caixa é algo que pode ser feito para o interessado, mas desde que apresente uma declaração da perda da renda. Segundo Pedro Guimarães, essa solicitação deve ser feita pelo aplicativo Habitação Caixa, que está disponível para os sistemas Android e iOS. Ou ainda, pode-se contatar a Central de Atendimento no telefone 0800-1040104.

Ela é cobrada em vendas de imóveis em terrenos da União

Uma das realidades comuns a quem vende imóveis em áreas pertencentes à União, principalmente quem mora perto do litoral, está prestes a acabar. Neste mês, está previsto o fim das taxas de laudêmio e de foro para quem se interessar em adquirir o domínio total das propriedades.

O anúncio foi feito no início de junho pelo presidente Jair Bolsonaro. Nas próximas semanas, a Secretaria de Coordenação e Governança do Patrimônio da União (SPU), do Ministério da Economia, lançará as propostas para a compra do domínio total dos terrenos.

A ação começará pelos bairros de Copacabana e do Leme, no Rio de Janeiro. Segundo a SPU, o programa será gradualmente expandido, até beneficiar cerca de 600 mil imóveis em todo o país até o fim de 2022. De acordo com o órgão, a transferência dos terrenos para os proprietários privados injetará até R$ 110 bilhões em direitos de propriedade na economia, com a mudança no regime de contabilização dos imóveis.

A remição (liberação de pena ou obrigação) de foro digital poderá ser feita pelo aplicativo SPUApp. Pelos contratos de foro, o ocupante detém 83% do imóvel. Com a remição, poderá adquirir os 17% restantes, com desconto de 25% para quem fizer o pagamento à vista.

No caso das terras de Marinha, essas cobranças se baseiam em uma lei de 1831. Na ocasião, o Império definiu que as Terras de Marinha correspondem a uma faixa de 33 metros a partir da preamar (nível máximo da maré alta). Os terrenos podem ser ocupados, mas pertencem parcialmente ao governo para garantir a defesa nacional e o livre acesso ao mar pela população.

No entanto, a cobrança muitas vezes foi feita em terrenos a até 80 metros da linha da maré alta, afetando bairros inteiros de cidades litorâneas. Atualmente, cerca de 300 mil imóveis em todo o país estão sob o regime de foro.

Pagamento

Ao fazer a remição, o proprietário ficará livre das taxas de laudêmio, de ocupação e do foro anual. No entanto, o que são essas taxas?

Cobrada na venda de um imóvel em terreno da União, o laudêmio equivale a 5% do valor do imóvel. A cobrança é feita apenas uma vez e não incide em caso de doação ou de transmissão por herança. O laudêmio não anula a cobrança de Imposto sobre Transmissão de Bens Imóveis (ITBI), que também deve ser quitado antes do registro da escritura do imóvel.

Paga todos os anos, a taxa do foro incide sobre terrenos cujos titulares se encontravam nas terras antes da demarcação e equivale a 0,6% do valor atualizado do imóvel.

Existe outra modalidade de moradia em terrenos da União. Nos contratos de ocupação, o morador não tem nenhum domínio sobre o imóvel, com a União detendo 100% da posse. Apenas paga uma taxa anual de 2%, para contratos até 30 de setembro de 1988, ou de 5%, para contratos após essa data.

A diferença principal entre os contratos de foro e de ocupação está no momento da demarcação. Nos contratos de foro, os titulares se encontravam nas terras antes de a União demarcar o terreno como dela. Nos contratos de ocupação, a área estava desocupada quando foi considerada da União, com a SPU cedendo o uso do terreno mediante contrato.

No caso da ocupação, a SPU também permitirá aos usuários manifestar o interesse pela compra do terreno. O sistema de Proposta de Manifestação de Aquisição (PMA) deverá ficar pronto em outubro, segundo o Ministério da Economia, e poderá beneficiar até 300 mil imóveis nessa situação.

Edição: Kleber Sampaio

Publicado em 12/07/2021 – 07:30 Por Welton Máximo – Repórter da Agência Brasil – Brasília

Imóveis locados, comprados ou vendidos durante o ano de 2020 devem constar na sua declaração do Imposto de Renda 2021

Os contribuintes já podem baixar o programa do Imposto de Renda para Pessoa Física 2021, a fim de realizar o preenchimento da declaração anual. O envio das informações deve ser feito até o 30 de abril. O assunto sempre levanta dúvidas, principalmente sobre a ficha ‘Bens e Direitos’, onde informações sobre compra, venda, reforma e alienação fiduciária devem ser discriminadas. Existe uma série de questões a serem observadas para evitar cair na malha fina. O primeiro passo é apontar o tipo de propriedade: se o imóvel for um apartamento, ele deve ser incluído na linha 11, se for uma casa, na linha 12 e terrenos na linha 13.

Como declarar imóvel financiado no Imposto de Renda

No campo “Discriminação” devem ser registradas todas as informações da negociação: de quem a propriedade foi adquirida, todos os valores pagos, se a aquisição foi de uma propriedade na planta e outros dados, juntamente a data da compra ou da doação e o CNPJ ou CPF do vendedor ou doador. Importante informar também se está quitado ou financiado, se realizou reformas com a data e o valor da obra. Há ainda campos para inserir a Inscrição Municipal (IPTU), o endereço, a área, a matrícula e em qual cartório o imóvel foi registrado. Os dados como o número do IPTU, o endereço e a área podem ser encontrados no carnê do IPTU. Se não tiver o documento, pode pedir uma segunda via para a prefeitura.

Segundo Marcello Goldkorn, líder de Sales Ops & Crédito da EmCasa, startup de compra e venda de imóveis, quem comprou um apartamento em 2019 ou tinha o bem em 31 de dezembro de 2019 deverá declarar a casa no imposto deste ano. A boa notícia é que não houve nenhuma alteração na declaração de compra com as novas regras do IR. Ao todo, cerca de 32 milhões de cidadãos devem fazer a declaração. A principal novidade deste ano é a declaração pré-preenchida para os contribuintes que têm certificado digital. Ela será feita de forma automática pelo programa com base nos dados que a Receita tem sobre o contribuinte. Quem atrasar a entrega da declaração terá de pagar multa de 1% ao mês sobre o imposto devido. O valor mínimo é de R$ 165,74 e o máximo é de 20%.

Confira as principais dicas:

Como declarar um imóvel financiado?

Deve-se declarar apenas o que efetivamente foi pago ao longo do ano, considerando o Imposto de Transmissão de Bens Imóveis (ITBI), as despesas cartorárias, o valor de comissão imobiliária e os juros do financiamento, algo que muitas pessoas não fazem. O valor deve ser incluído no campo “Situação em 31 de dezembro de 2019”. Além disso, deve ser informado o banco onde foi feito o financiamento, a quantidade de parcelas pagas e a quantidade de parcelas a pagar.

É importante lembrar que a única forma de alterar o valor declarado é com a comprovação de valor utilizado em reformas e benfeitorias no apartamento, por meio de notas fiscais e recibos. Neste caso, devem ser somados os custos da obra para calcular o valor a ser declarado.

E como é feita a declaração da venda de um imóvel?

Para declarar a venda de uma propriedade, o processo é um pouco diferente, pois envolve um outro serviço da Receita Federal, que é o Programa de Apuração de Ganhos de Capital. Nesta plataforma, será preciso incluir dados sobre a operação financeira, como forma de pagamento e valor de custo, além de quem adquiriu o bem e informações técnicas do imóvel. Dessa forma, os dados serão transferidos para o programa de declaração de Imposto de Renda da Receita Federal. Caso haja lucro na diferença entre o custo de aquisição e o valor de venda, o contribuinte deve pagar 15% sobre essa diferença, conhecida como lucro imobiliário. Entretanto, é importante ficar atento, pois há casos onde a Receita Federal dispensa ou reduz o pagamento de IR por ganho de capital:

Compra de outro imóvel em 180 dias: desde 2005, o Imposto de Renda sobre ganho de capital na venda de imóveis fica isento se o proprietário comprar outro bem até seis meses depois da celebração do contrato. Caso opte por esse benefício, você deve informar a isenção do item no “Demonstrativo da Apuração dos Ganhos de Capital”. O benefício pode ser utilizado a cada cinco anos. Caso o valor do apartamento comprado não seja equivalente ou maior que o valor de venda, o cálculo do imposto devido pode ser calculado no Programa de Apuração de Ganhos de Capital.

Venda de um único imóvel de até R$ 400 mil: se nos últimos cinco anos, o vendedor não vendeu nenhuma outra construção, tributável ou não, terá isenção do pagamento de IR sobre ganho de capital. Isso vale para qualquer tipo de bem, seja de posse individual, em comunhão ou condomínio, nas zonas urbana ou rural. O limite de R$ 400 mil é para o imóvel em si, não levando em consideração a parte de cada coproprietário, cônjuge ou condômino, a menos que esteja em contrato.

E como declarar o refinanciamento de um imóvel?

Vale lembrar que tanto carros como imóveis usados como garantia de empréstimos devem ser declarados na ficha de “Bens e Direitos”. No documento, é preciso informar as parcelas que já foram pagas e não o valor do bem atualizado. Caso o empréstimo já conste nos registros do ano anterior, o contribuinte deve somar o valor informado naquele ano às parcelas quitadas até o último dia de 2019. É preciso discriminar em detalhes o tipo do empréstimo, o valor de entrada, o total de parcelas e o número de prestações quitadas. Caso o empréstimo tenha sido totalmente quitado no ano anterior, o contribuinte preencherá o formulário da mesma forma, informando o valor total pago.

No caso de imóvel alugado?

Quem paga ou recebe aluguel também deve prestar contas à Receita. Quando o aluguel é feito de pessoa física para pessoa física, as duas partes devem declará-lo, uma vez que esse valor é um rendimento tributável para o locador (proprietário) e não é dedutível do Imposto de Renda para o locatário (quem paga o aluguel). Se a locação é feita por uma pessoa jurídica, porém, ela é a responsável por arcar com o pagamento do imposto.

Para declarar, o locador deve informar o valor recebido pelo aluguel de todos os bens que possui na seção “Rendimentos Recebidos por Pessoa Física”. Nesta parte, há uma planilha mensal com campos próprios para aluguéis, onde o proprietário deve informar os valores recolhidos mensalmente e indicar o CPF de quem pagou. O locatário, por sua vez, só precisa preencher no código 70, “Aluguéis de Imóveis”, o valor quitado. Caberá à Receita Federal cruzar os dados das duas partes e avaliar se ambos se complementam.

E como proceder no caso de reformas realizadas?

Quem fez alguma melhoria no imóvel pode declarar o que foi gasto nesse serviço. O valor deve ser lançado na ficha “Bens e Direitos”, na linha “17 – Benfeitorias”. É preciso ter todos os comprovantes dos serviços e da compra de materiais. No campo discriminação, é importante explicar a qual propriedade é referente a obra.

Informar esses gastos pode trazer benefícios futuros ao contribuinte, pois quando o bem for vendido o valor das reformas poderá ser somado ao valor de aquisição declarado, reduzindo a base de cálculo do IR sobre o ganho de capital com a venda. Imagine que seu apartamento foi adquirido por R$ 400 mil, foram feitas reformas no valor de R$ 30 mil e o imóvel foi vendido posteriormente por R$ 500 mil. O ganho de capital apurado será de R$ 70 mil (R$ 500 – R$ 430), e não R$ 400 mil. Já que o ganho de capital é tributável, a redução é vantajosa para o contribuinte.

O cliente poderá acessar serviço interativo, com todas as fases do financiamento, desde o cadastro e avaliação, até a aprovação.

A contratação de financiamento habitacional sem sair de casa, usando o celular, já está disponível desde esta segunda-feira (19) na Caixa Econômica Federal. Pelo aplicativo Habitação Caixa, o cliente poderá acessar serviço interativo, com todas as fases do financiamento, desde o cadastro, até a aprovação.

Depois de acompanhar as etapas do processo habitacional e resolver pendências pelo próprio aplicativo, o usuário precisará ir até uma agência apenas uma vez, para a assinatura do contrato. “A ideia principal é facilitar o processo de contratação para o cliente e trazer mais agilidade e segurança ao processo de financiamento habitacional”, afirma o banco.

Contratação

Para solicitar um financiamento, basta o cliente baixar o aplicativo, efetuar a simulação de crédito e escolher a melhor condição apresentada. Nesta etapa, ele pode ajustar os valores de entrada, o prazo, o indexador da taxa de juros, o sistema de amortização e a prestação máxima pretendida.

Na sequência, o usuário realiza seu cadastro e dos demais participantes da proposta, informa o município e o valor do imóvel. O envio de todos os documentos necessários à operação é feito pela plataforma, bem como a escolha do canal de atendimento, que poderá ser a agência digital ou um correspondente Caixa Aqui. A agência física onde será assinado o contrato também é escolhida pelo cliente via app.

Em seguida, o cliente envia sua proposta para a Caixa e acompanha todo o processo no ambiente virtual.

No aplicativo, o cliente pode verificar se a sua proposta foi recebida, a ocorrência de pendências documentais e o resultado de sua avaliação de crédito. Também é possível acessar o boleto para pagamento da tarifa inicial de avaliação do imóvel pretendido e conferir o resultado do laudo.

O usuário pode acompanhar de forma online a liberação dos recursos da sua conta vinculada do FGTS (Fundo de Garantia por Tempo de Serviço), em caso de utilização como entrada no financiamento, bem como a data prevista para assinatura do contrato.

O aplicativo Habitação Caixa está disponível para os sistemas operacionais Android e IOS, e pode ser baixado gratuitamente nas lojas GooglePlay ou AppStore.

Outros serviços para seu contrato habitacional no app:

– Emissão de boleto – Alteração de dados do contrato – Amortização do financiamento – Inclusão de débito automático – Liquidação antecipada – Uso do FGTS – Declaração de quitação anual de débitos – Demonstrativo de valores pagos – Extrato para Imposto de Renda

Empresa no Brasil tem como sócia a incorporadora Cyrela e o fundo de pensão canadense CPP Investments

Peso-pesado do mercado imobiliário norte-americano, a Greystar Real Estate Partners está chegando ao Brasil decidida a desbravar um ramo pouco explorado aqui: o de edifícios residenciais construídos para locação. A entrada da Greystar no Brasil será como sócia da incorporadora Cyrela e do fundo de pensão canadense CPP Investments – essas duas gigantes criaram, no fim de 2019, uma empresa focada em imóveis residenciais para aluguel.

A Greystar entra no negócio com uma pequena fatia, de 5%. Fará o desenho dos empreendimentos, a locação e administração dos imóveis. A Cyrela terá 20% de participação. Além de ajudar com a comprar terrenos, ela se encarregará das obras. E o CPP Investments terá 75%, sendo responsável pela maior parte dos desembolsos.

A meta do trio é investir R$ 1 bilhão para lançar dez empreendimentos nos próximos três anos, na cidade de São Paulo. “Podemos chegar a R$ 1,5 bilhão se encontrarmos mais oportunidades ou se a economia brasileira se recuperar mais rápido do que o previsto”, diz a diretora de investimentos imobiliários do CPP, Marcela Drigo. A taxa de retorno estimada, segundo ela, está na ordem de 14% a 15% ao ano.

O diretor da Greystar na América do Sul, Tom Livelli, tem o horizonte de chegar a 5 mil apartamentos em cinco anos no País. Na sua avaliação, a atratividade do mercado brasileiro pode crescer rapidamente, especialmente no setor de locação, em que há pouca concorrência. “Vemos uma oportunidade tremenda de crescer.”

Nesse segmento, a escala é importante para diluir custos dos contratos de segurança e limpeza dos condomínios. Os empreendimentos têm mais ou menos o mesmo desenho ao redor do mundo, com algumas adaptações locais.

“Me chamou a atenção o gosto dos brasileiros por churrasqueira na varanda e uma área de serviço grande para acomodar máquina de lavar. São diferenças culturais importantes que identificamos”, diz Livelli.

Os primeiros três projetos da parceria entre Greystar, Cyrela e CPP ficarão nos bairros de Higienópolis, Pinheiros e Moema. Cada edifício terá, em média, 150 unidades, variando desde pequenos estúdios até apartamentos de três quartos. Com foco nos inquilinos de média e alta renda, os valores mensais de aluguel vão girar entre R$ 3 mil a R$ 5 mil, podendo se estender até R$ 10 mil.

Modelo. No Brasil, geralmente os imóveis pertencem a pessoas físicas, que alugam casas e apartamentos por imobiliárias. Nos EUA e na Europa, o segmento é dominado por incorporadoras e fundos de investimento, que detêm milhares de apartamentos em prédios erguidos para esse fim. Em 2019, foram construídas 280 mil moradias nesta categoria nos EUA, aponta a consultoria CBRE. Só a Greystar tem 693 mil unidades em 200 cidades de EUA, Europa e Ásia.

No Brasil, os primeiros negócios do segmento surgiram há cerca de cinco anos, e o mercado tem hoje 7 mil apartamentos nesse nicho, contando unidades prontas ou previstas para os próximos anos. A Luggo, subsidiária da MRV, tem 3,2 mil unidades na esteira de produção em Belo Horizonte, Curitiba e São Paulo, sem contar 400 que já foram vendidos para um fundo de investimento imobiliário. A JFL Realty, de Jorge Felipe Lemann, tem 337 unidades e 1 mil em desenvolvimento até 2022.

A diretora de locação residencial do Sindicato da Habitação (Secovi-SP), Carolina Burg, diz que, se o Brasil atrair investimentos equivalentes a 0,5% do Produto Interno Bruto (PIB) nesse nicho, que é a média nos EUA e na Europa, isso representaria cerca de US$ 10 bilhões por ano, explica, citando pesquisa de consultorias.

Fonte: www.seudinheiro.com – 8 de setembro de 2020

A Caixa anunciou hoje um pacote de medidas para o crédito imobiliário. Uma delas, que já está valendo, é o financiamento do ITBI (Imposto sobre a Transmissão de Bens Imóveis) e das custas cartorárias para quem comprar um imóvel. Ou seja, em vez de a pessoa arcar com os custos no ato da transação, ela poderá adicionar o valor à parcela do financiamento imobiliário. A iniciativa, segundo a Caixa, é válida para todas as operações residenciais com recursos do FGTS (Fundo de Garantia do Tempo de Serviço) e, nas operações com recursos SBPE (Sistema Brasileiro de Poupança e Empréstimo), para imóveis com valor de avaliação de até R$ 1,5 milhão.

Pedro Guimarães, presidente da instituição financeira, afirmou em transmissão pelo canal do Youtube da Caixa nesta quinta-feira, que a medida era uma demanda muito solicitada pelos clientes. “Como são custos da aquisição, faz muito sentido a Caixa incluir os valores no financiamento imobiliário”, afirma Guimarães. Vale lembrar que os bancos privados já oferecem essa modalidade de acrescentar o valor destas despesas no financiamento da casa própria.

De acordo com o vice-presidente de Habitação, Jair Mahl, são mais de R$ 2,5 bilhões de alívio para a economia. “Em vez de usar o recurso disponível no pagamento da documentação, o cliente pode usar o dinheiro para mobiliar a casa, por exemplo”, diz Mahl. O limite dos custos com a documentação é de 5% sobre o valor financiado pelo cliente para operações contratadas com recursos SBPE. Já com recursos do FGTS, o limite é de 4%. A Caixa explica que o total do financiamento do contrato do cliente (valor relativo à compra do imóvel + financiamento das custas cartorárias e ITBI) deve estar dentro dos limites aprovados, observando a capacidade de pagamento do cliente e o valor máximo permitido para o programa em que ele se enquadra. Atualmente, as despesas representam em torno de 2% a 5% do valor do imóvel e são pagas pelo comprador. O percentual varia de acordo com os valores praticados nas diversas regiões do país.

Com registro eletrônico, prazo cai de 45 para cinco dias

Outra medida anunciada é o registro eletrônico das escrituras para contratos de pessoa física de empreendimentos financiados pela Caixa, com troca de arquivos de dados estruturados entre o banco e o respectivo Cartório de Registro de Imóveis. “Com isso, o registro das operações, que antes levava em torno de 45 dias, poderá ser finalizado, em média, em cinco dias”, afirma o presidente da Caixa. Além de dispensar a necessidade de recebimento do contrato físico pelo cartório, o registro eletrônico traz benefícios para as construtoras e clientes que não precisam realizar o deslocamento. A adesão poderá ser feita a partir da próxima segunda-feira, dia 13 de julho.